<< Содержание < Предыдущая Следующая

54 Методы установления цены

Цены на товар формируются под влиянием определенных ограничений С одной стороны, цена производимого фирмой продукта должна принести прибыль, то есть не должна быть ниже определенного допустимого уровня С другой стороны, над ГТО высокая цена также может негативно сказаться на спросе, как следствие - товар не покупать Итак, правильный расчет цены на товар является очень важным фактором успешной деятельности фирмы Существует мно в методов установления цены Рассмотрим самые распространенные из ныз них.

Метод средних издержек плюс прибыль Используется при выполнении государственных заказов (военно-промышленного комплекса, космических программ, научно-исследовательских разработок, строительстве, создании уникальной ного оборудования и т.д.), когда необходимые расходы предсказать очень трудно Цена на товар определяется по формулеою

Ц = С Р (С А), (51)

где С - фактические издержки производства, Р - средняя норма прибыли на рынке, который устанавливается в процентном соотношении к общей сумме расходов, А - административные расходы и расходы, связанные с р реализацией товар.

При использовании этого метода производители, устанавливая цену, считаются преимущественно на расходы, а не на спрос на товар Кроме того, упрощается процесс определения цены Метод удобен, если не приходится кор корректировать цены Однако при применении этого метода конкуренция в отрасли сводится к минимуму Это, в свою очередь, имеет как положительные, так и отрицательные сторонрони.

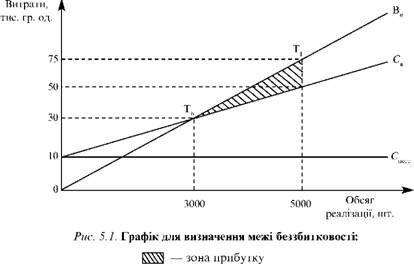

Метод установления цены на основании анализа безубыточности Сущность этого метода заключается в определении взаимосвязи между постоянными и переменными издержками производства, а также валовыми поступлениями

Предположим, что постоянные годовые расходы компании (рис. 51) составляют 10 тыс грн от конце года объем реализации товаров должен достичь 5000 шт течение года валовые расходы (Св) постоянно увеличиваются и с состоят из расходов постоянных (С пост) и переменных (С изм) конце года валовые расходы составили 10 • 5000 = 50 тыс грн от Объем валовых поступлений (Вн) постоянно увеличивается и в конце года должен ста новить 75 тыс грн от Точка безубыточности (Тб) показывает, что с достижением объема продаж 30 тыс грн от фирма окупит свои расходы С увеличением объема продаж она начинает получать прибыль есть для получения фирмой прибыли 25 тыс грн от объем реализации товаров должен достичь 5000 шв має досягти 5000 шт.

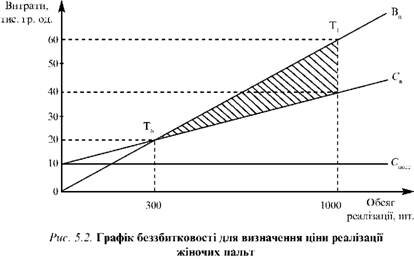

Пример Определим критическую цену реализации женских пальто, если постоянные издержки составляют 10 тыс грн от, переменные расходы увеличиваются в зависимости от объемов произведенной продукции и в конце года становления выть 30 тыс грн от Анализируя рынок, маркетологи пришли к выводу, что в конце года объем спроса в товар составит 1000 шт Объем прибыли, необходимый для развития производства и выплаты праздничными х премий сотрудникам, должна составлять 20 тыс грн вис. гр. од.

Задача проще решить графически Строим график безубыточности для определения цены реализации женских пальто (рис 52) Критической является цена, ниже которой реализовывать продукцию невыгодно Для

того чтобы построить прямую, соответствующую валовым расходам, заметим, что они состоят из суммы постоянных и переменных затрат, поэтому в конце года составят

10 тыс грн от 30 тыс грн от = 40 тыс грн от

есть цена производства одного изделия составит

40 тыс грн от 1000 шт = 40 гр от

Ввиду того что объем спроса в конце года (доля рынка исследуемой фирмы) достигнет 1000 шт, норма прибыли - 20 тыс грн от, определяем, что конечная точка валовых поступлений, то есть доходная наци инка реализации пальто, равноиме:

20 тыс грн от 1000 шт = 20 декабря от

Доходная цена реализации продукции формируется за счет разницы между объемом валовых поступлений и валовыми расходами Объем валовых поступлений растет с увеличением объемов поступлений и валовыми ви затратами Объем валовых поступлений растет с увеличением объемов реализации продукции Точка пересечения прямой валовых поступлений и прямой валовых расходов - это предельный объем реализации продукции, после ч ого наступает момент окупаемости производствтва

(300 шт) и устанавливается критическая цена реализации (цена производства), равной 60 гр от за пальто

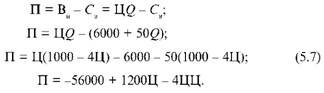

Метод максимизации прибыли Цель этого метода - получить краткосрочный максимальную прибыль Такую модель используют тогда, когда известны функции спроса и предложения Функция спроса описывает прогнозной ный объем сбыта в определенный период по разным ценам Предположим, что с помощью статистического исследования спроса фирма получает такую ??зависимостьсть:

где Q - объем спроса на товар; Ц - цена за единицу продукции

Функция затрат определяет совокупные расходы С на производство любого количества товара (спроса на товар) за определенный промежуток времени В простейшем виде функция совокупных расходов будет такой:

Допустим, в условиях производства продукции совокупные издержки фирмы

Поскольку валовые поступления

а прибыль

можно определить зависимость между прибылью и ценой:

Итак, совокупный доход имеет вид квадратичной функции (перевернутая парабола) В приведенном примере максимальную прибыль составляет 34 тыс грн от при цене 150 гр от за единицу продукции (рис 53)

Метод установления цены на основе торгов Сущность этого метода заключается в том, что заказчик (покупатель) объявляет конкурс на производство товара с определенными технико-экономическими показателями Получив и поре ивнявшы предложения, заказчик подписывает контракт с производителем, который предлагает выгодные условия Метод применяют при сооружении крупных объектов (предприятий, хранилищ, электростанций и т.д.що).

Метод учета степени зависимости от мощности или производительности аналогичного товара [3] Цену определяют по формуле

где Цин, Цб - цена оборудования соответственно нового и базового; Nн, Nб - мощность, или производительность, оборудование соответственно нового и базового

Метод определения цены по уровню конкурентоспособности Цену

вычисляют по формуле

где И И - групповые параметрические показатели (техническая и экономическая группы показателей конкурентоспособности) В - доля рынка базисного товара; F - коэффициент долевого (единичный показатель цены пр родажа изделия) Q - показатель, отражающий соотношение спроса и предложения на базисный товар с учетом престижности фирм.

Метод определения цены по коммерческим условиям Цену коммерческую вычисляют в процентах по формуле

где Ц - величина изменения в цене; Сб - средний банковский процент при кредитовании операции; Аи - размер г-го платежа; Те - период между

внесением аванса и временем уплаты взноса по кредиту, и - номера частей аванса или взноса по кредиту

Пример Рассчитаем величину изменения в цене на велосипед при условии, что предприятие взяло кредит 200 тыс грн от на один год со средним банковским процентом кредитования операций 15% Условия погашения кредита в - внесение средств один раз в месяц до 10-го числечисла.

Подставив числовые значения в формулу (510), получим

Ц = 8,3 • 0,00001 • 15 • (200000: 12 • 1) = 20,75 декабря от

Ответ: цену реализации велосипедов необходимо увеличить на 20,75 декабря от для окупаемости кредита

|