<< Содержание < Предыдущая Следующая

22 Система информационного обеспечения налогового менеджмента

Эффективность функционирования любой системы, в том числе и налогового менеджмента, зависит и определяется информационной базой предприятия

Под системой информационного обеспечения понимают процесс непрерывного целенаправленного получения информации, различных показателей, без которых невозможно сделать анализ налоговой системы, разработать планы налоговых платежей, налогового календаря и принять управленческое решение по проблемам налогового менеджмент.

Прежде определяется круг пользователей информации их можно разделить на две группы: внутренние и внешние (рис. 5) К внутренним пользователям относятся:

• руководители предприятия;

• налоговые менеджеры;

• финансовые службы;

• работники бухгалтерии;

• владельцы и совладельцы предприятия

К внешним пользователям относятся:

• налоговые администрации всех уровней;

• государственный и акционерно-коммерческие банки;

• потенциальные инвесторы;

• контролирующие органы;

• кредиторы;

• другие получатели налогов, сборов и обязательных платежей

Рис 5 Пользователи информации по проблемам налогообложения

Между внутренними и внешними пользователями информации разница как по ее объему, так и по содержанию Так, внешних пользователей интересует информация, которая характеризует только порядок уплаты, размеры и методики расчета конкретных налогов и полнота их уплаты Как правило, эта информация есть в официальной финансовой и бухгалтерской отчетности Только с целью более глубокого контроля за правильностью уплаты подается тков может быть использована дополнительная информацииція.

Информация для внутренних пользователей должна быть наиболее полной и объединять как официальную информацию, так и ту, которая является коммерческой тайной Получение такой широкой по объему информационной базы связано с тем, что, с одной стороны, необходимо принимать соответствующие решения по различным вопросам проведения налоговой политики, а с другой - нужно иметь достаточно объективное представление о перспективе развития предприни приятия, направления и стратегии в будущем, а также возможный риск и предотвращения его негативных последствий Особое значение при этом имеет система внутреннего учета на предприятияхві.

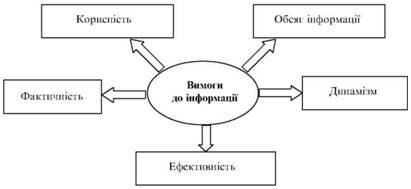

Информационная база имеет большое значение для эффективности принятия соответствующего решения Поэтому эта информация должна отвечать определенным требованиям (рис. 6) Главными из них являются:

1 Полезность Это требование определяет, как полученная информация влияет на принятие соответствующих решений, насколько она полезна для разработки и определения налоговой стратегии предприятия в целом Кроме то ого, она должна использоваться для разработки внутренних и текущих планенів.

2 Объем информации Информация должна иметь завершенный характер, то есть не все характеризовать различные аспекты деятельности предприятия Показатели, получает предприятие, должны удовлетворять пот потребности проведения всестороннего анализа и планирования показателяхків.

3 Фактичность Информация должна отражать реальное состояние деятельности предприятия, характеризовать не только внутреннюю экономическую среду, но и внешнее, включая правовые аспекты, законодательную базу в, различные экологические факторы, которые влияют или могут повлиять на деятельность предприятийва.

4 Динамизм Информация должна отражать состояние дел на конкретное время, причем это касается как прошлого, так и настоящего и будущего При этом следует учитывать характер информационных потоков и с сроки их получения Одни отражают состояние за 1 день, 1 день, 1 неделя, 1 месяц, а другие за год или несколько лет В этом требовании важное значение имеет оперативность получения информации: чем меньше времени о ходит от начала любого события к периоду получения информации о ней налоговым менеджером или руководством предприятия, тем эффективнее может быть принято решение Кроме того, информация должна постоянно обновляться и дополнятьсяватись.

5 Эффективность При подготовке и принятии решения получения информации не должно быть дороже, чем польза от него

Рис 6 Требования к информационной базе налогового менеджмента

Информационная база налогового менеджмента состоит из различных источников получения информации, показателей и элементов, которые условно можно разделить на группы (рис. 7)

1 Законы Украины, указы Президента Украины В законодательной и методологической информационной базы относятся все законы, принятые Верховной Радой Украины по вопросам налогообложения, постановления Верховной Рады В Украины, указы Президента Украины, постановления Кабинета Министров Украины по вопросам налогообложения в пределах их полномочий Отрицательной чертой этого элемента информационной базы является его постоянная изменчивость Практ ичному еженедельно Верховная Рада возвращается к просмотру многих законов и вносит в них поправки, что отрицательно влияет на разработку налоговой политики предприятия К сожалению, короткостроковис во силу характерна и для некоторых указов Президента Украинраїни.

2 Подзаконные правовые и юридические документы Главной целью их есть объяснение и методологическое обеспечение принятых и действующих законов основном это постановления Кабинета Министров Украины, методологические раз зробкы по расчета конкретных налогов, обязательных платежей и сборов Этот элемент информационной базы также имеет недостатки В некоторых случаях методика расчета конкретных налогов не соответствует содержания закона, имеет двоякое толкование отдельнымиремих

Рис 7 Информационная база и ее показатели

его положений, а иногда и противоречит ему Отсутствие единой точки зрения приводит к конфликтам между налогоплательщиками и налоговыми органами, а в некоторых случаях и обращение к суда не имеет успеха О некоторых законов, наоборот, отсутствуют объяснительные юридические документы, также ухудшает состояние налоговой системы Например, еще четко не определен термин \"валовой доход\" для торговых предприятий Поэтому возникают трудности при расчете налога на прибыль для этой категории предприятий и при введении новых стандартов бухгалтерского учета и т.п. Отсутствует также четкий перечень расходов, которые относятся на валовые расходы (или себестоимость продукции) согласно принятому в 1997 года Закона Украины \"Об изменениях и дополнениях в Закон Украины\" О налогообложении прибыли предприятийння прибутку підприємств".

3 Нормы и нормативы К ним относятся ставки налогов, ограничения их по отдельным налогам или, наоборот, льготы, предоставляемые Определение их относится к компетенции:

• Верховной Рады Украины - определение ставок налогообложения прибыли предприятий, подоходного налога и др.;

• Президента Украины Они носят временный характер до момента признания или принятия соответствующего закона Верховной Радой Украины - например, необлагаемый уровень доходов граждан Украины;

• правительства Украины - определения ставок пошлины при перемещении грузов и товаров через границу Украины;

• местных органов самоуправления Перечень местных пошлин, налогов и обязательных отчислений определяется Законом Украины \"О системе налогообложения\" и Законом Украины об их изменении и дополнении который был принят 1997 Централизованно в Украине устанавливается и размер или максимальная ставка налогообложения Но конечные ставки определяются местными органами власти - например, размер единого налога, рыночного сбора, стоимость лицензий на право торговли тощторгівлі тощо.

4 Показатели деятельности предприятия К ним относятся все показатели, которые характеризуют не только состояние предприятия и динамику его развития, но и направление деятельности К показателям состояния предприятия относятся показатели, характеризующие:

• материально-техническую базу предприятия (основные фонды, оборудование и др.) Эти показатели, по сути, информации для определения стоимости имущества предприятия, земельной площади и т.д.;

• ресурсный потенциал предприятия в виде материальной части (полученное сырье, материалы, производственные запасы предприятия, полуфабрикаты и др.), трудовой части (количество работников и их зарплаты заработная плата, другие доходы, система стимулирования труда и др.), финансовой части (доходы предприятия, кредитные ресурсы и т.д.));

• производственную деятельность предприятия:

- объемы деятельности, в том числе выпуск валовой, чистой и реализованной продукции и др.;

- объем оказанных услуг;

- объем выполненных работ;

• финансовую деятельность, в том числе проведение финансовых операций с ценными бумагами, их выпуск, прирост капитала, распределение прибыли предприятия и т.п.;

• хозяйственной деятельности, к которой относят работы, которые не являются главными направлениями деятельности:

- проведение дополнительных ремонтных работ;

- предоставление услуг и т.п.

5 Плановые ориентиры стратегического развития предприятия Они представляют собой показатели деятельности предприятия в будущем Это экономические и финансовые ориентиры развития предприятия, достичь которых оно в стремится Эти показатели имеют обобщенный характер и разрабатываются преимущественно по основным направлениям деятельности предприятийства.

Контрольные вопросы

1 Налоговый менеджмент и его сущность

2 Уровни налогового менеджмента и их характеристики

3 Принципы налогового менеджмента

4 Проблемы, которые решает налоговый менеджмент

5 Цель и задачи налогового менеджмента

6 Главные задачи налогового менеджмента

7 Функции налогового менеджмента

8 Стратегический и тактический налоговый менеджмент

9 Информационное обеспечение и его сущность

10 Внешние и внутренние пользователи информационной базы и их характеристика

11 Требования к информационной базе

12 Система показателей информационной базы налогового менеджмента

|