<< Содержание < Предыдущая

Разработка общей политики налогообложения для предприятия

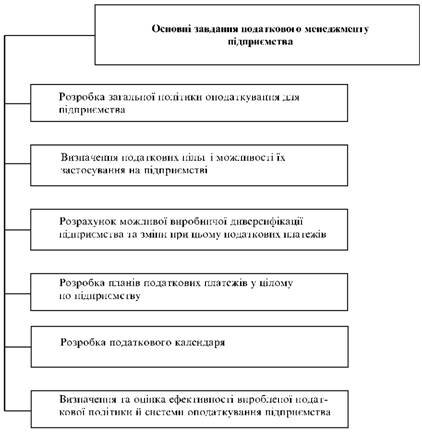

1 Разработка общей политики налогообложения для предприятия

Сущность этой задачи заключается в том, что налоговый менеджмент должен определить всю налоговую систему для конкретного предприятия с учетом всех факторов - прежде всего видов деятельности, формы в организации предприятия, подчиненности, отношений с государственными органами власти и т.д. В свою очередь, на предприятии определяются все налоги, сборы, обязательные платежи, которые предприятие должно уплате слышно согласно действующему законодательством.

Рис 3 Основные задачи налогового менеджмента

2 Определение налоговых льгот и возможности их применения на предприятии Каждый налог, сбор и обязательный платеж имеет свои особые льготы, позволяющие уменьшить налоговое бремя на предприятиях во есть льготы реальной возможностью добиться оптимизации налоговых платежей, не нарушая действующего законодательства (отдельно этот вопрос рассмотрим далеелі).

3 Расчет возможной производственной диверсификации предприятия и изменения при этом налоговых платежей Согласно действующей налоговой системой налогообложению подлежат не только объемы деятельности предприятий ва, а различные виды его деятельности Например, ставки акцизного сбора зависят от вида изделия, места производства Ставка земельного налога также определяется в зависимости от того, под что использовать тся земельный участок: под производство отдельных видов продукции, служебные помещения, сельскохозяйственные угодья, жилье и др. Поэтому перед налоговым менеджментом предприятия стоит задача: разработать такую ??производственную стратегию предприятия, которая позволила оптимизировать налоговые платежи, уменьшить уплату их общего размера и таким образом избежать неблагоприятной налоговой политики со стороны государства ( например, начать выпуск такой продукции, не имеет государственных ограничений цен, имеет налоговые льготы и др.а ін.).

4 Разработка планов налоговых платежей в целом по предприятию

Выполнение этой задачи предполагает планирование размеров налогов, сборов и обязательных платежей согласно действующим нормативам, ставкам и по утвержденным методикам

5 Разработка налогового календаря Выполнение этой задачи имеет большое значение для привития плательщикам налоговой культуры и порядка 3 другой стороны, это делает соблюдение сроков уплаты налогов и избежания соответствующих нарушениемень.

6 Определение и оценка эффективности произведенной налоговой политики и системы налогообложения предприятия 3а своей сути это задача является итоговым и дает возможность оценить проведенную работу и полезность ь налогового менеджмента в циломму.

Как и любой менеджмент, налоговый предусматривает обязательные составляющие, свои особые элементы К главным из них относятся субъект и объект налогообложения

Субъект налогообложения - это все налогоплательщики Субъекты налогообложения в Украине делятся на две категории: юридические и физические лица Они отвечают за соблюдение сроков, порядка уплаты налогов и за их нарушение несут административную, а в определенных случаях и уголовную ответственность Соблюдение порядка уплаты налогов контролируется как государственными органами (налоговые администрации, Министерство внутренних сп рав, Служба безопасности Украины и др.), так и другими уполномоченными органами и организациями (банками, негосударственными и внебюджетными фондами и т.п.) Так, предприятие не сможет начать свою деятельность и Йом в не откроют расчетный счет в учреждении банка, если оно не зарегистрировано в налоговой администрациейрації.

Налоговая система является единой для всех налогоплательщиков Разница определяется только тогда, когда физические лица - предприниматели переходят на уплату единого или фиксированного налога и при определении льгот по отдельным налогам Например, предприятия платят главный прямой налог - налог на прибыль для физических лиц основной налог - подоходный налог, который по экономической сути является налогом на дохо ди Граждане Украины, которые являются предпринимателями, также платят налог на доход, который по своей экономической сути является налогом на прибыль уже физических лицосіб.

В стране, где предприятие (или физическое лицо) занимается предпринимательской деятельностью, субъекты налогообложения делятся на резидентов и нерезидентов К резидентам относятся те, кто:

• зарегистрирован в этой стране и осуществляет в ней свою основную деятельность;

• имеет юридический адрес в этом государстве

К нерезидентам относятся те, кто зарегистрирован как предприятие в другом государстве, а осуществляет свою деятельность через представительства

Это деление налогоплательщиков влияет на размеры налогообложения Так, в большинстве стран Западной Европы резиденты платят налоги на все доходы, в том числе и на полученные за пределами государства Нерезиденты и платят налоги только на доходы, полученные на территории государства, где они работают через представительствва.

В некоторых странах особенности налогообложения влияет такой фактор, как правовые формы организации предпринимательства Это касается акционерных обществ, предприятий с ограниченной ответственностью, когда они и освобождаются от уплаты определенных налоговв.

Объект налогообложения - второй важный элемент налогового менеджмента Объектом налогообложения выступает преимущественно или имущество, или доход, или прирост стоимости изделия, или вид деятельности

Так, при уплате налогов на землю, имущество, наследство как объект налогообложения выступает земля, имущество предприятия, доход от наследства физического лица, стоимость подарка, стоимость фондов юридического лица аб потому их прирост При уплате налога на прибыль (доход), взыскании подоходного налога с граждан объектом выступает сумма полученного дохода, балансовой прибыли, доходы, которые они получают из ре них источников При уплате налога на добавленную стоимость объектом налогообложения выступает вновь образована стоимость товара в процессе его производства и продвижения на рынок Существуют также налоги на отдельные виды д ияльности - при производстве продукции или оказании услуг, выполнении работ (патенты, лицензии, другие разрешения со стороны органов властиди).

Объект налогообложения должна отвечать определенным требованиям: быть стабильным, непосредственно касаться налогоплательщика и подвергаться четкому учету От последнего зависит размер налога целом объект ОПОД обложения является базой для определения общих налоговых платежей и доходной части бюджетту.

Объект налогообложения всего проявляются противоречия между функциями налогов С одной стороны, выполнение фискальной функции предусматривает получение государством налоговых платежей в полном объеме и стаб стабильно, с соблюдением порядка и сроков уплаты платежей С другой - налогоплательщик не заинтересован в увеличении налоговых платежей, так как это объективно уменьшает его прибыль Поэтому он заинтересован в уменьшении объекта налогообложения (в том числе и вопреки действующему законодательству) В таком случае возникает проблема со сглаживанием этих противоречий, определением объектов налогообложения согласно действующему законодательством, с учетом оп-тимизации налоговых платежей и с получением стабильного подоходутку.

Налоговый менеджмент реализует свою главную цель и выполняет задачи, которые перед ним стоят, с помощью таких функций (рис 4):

1 Разработка налоговой стратегии предприятия Стратегия предприятия должна базироваться на экономической и финансовой стратегии предприятия в целом и на их составляющих При разработке налоговой стратегии предприятия определяют приблизительные коридорные границы налоговых платежей как в будущем, так и в предыдущем периоде Для этого определяются конкретные задачи на каждый отрезок времени, разрабатываются е дповидни меры, приоритеты и параметры деятельности В некоторых случаях по отдельным налогам налоговая стратегия может иметь независимый от других стратегий характер Например, пад, по

Рис 4 Функции налогового менеджмента

налоговые платежи на землю, имущество не зависят от объемов деятельности и эффективности использования ресурсов и имущественного потенциала

2 Образование информационной системы Выполнение этой функции заключается в формировании информационной базы, которая бы полностью удовлетворяла все потребности налогового менеджмента Для этого определяются все внешние, а а также внутренние источники получения нормативной, правовой информации Прежде всего это связано с системой учета на предприятии, полнотой и достоверностью полученной информацииації.

3 Анализ налоговой политики предприятия В процессе выполнения этой функции проводится анализ не только динамики, структуры налоговых платежей, но и организации налоговой службы на предприятии Вобщ али В процессе анализа определяются не только изменения в налоговых платежах, но и недостатки в организации планирования и в уплате налоговків.

4 Планирование налоговой деятельности Планирование налоговой деятельности осуществляется на основании налоговой стратегии предприятия Выполнение этой функции предполагает разработку на будущее как стратегических пл полей, так и текущих, налогового календаря предприятийтва.

5 Контроль за выполнением налоговой политики предприятия Эта функция предусматривает осуществление не только контроля за соблюдением порядка и сроков уплаты налоговых платежей, но и корректировки налоговой п политики в зависимости от изменения экономической и политической ситуации Эта функция предусматривает также образование достаточно действенного внутреннего контроля за налоговой системой предприятия и возложение обязанностей по выполнения этой функции на ответственных лиц Осуществляется этот контроль преимущественно с помощью системы личных показателей и в контрольные периодіоди.

Налоговый менеджмент является составляющей финансового менеджмента и тесно связанный с ним Эту взаимосвязь можно определить с помощью метода анализа по \"5 с\", то есть для определения эффективности принятого решение анализ проводится по пяти компонентамомпонентами.

Первый компонент - компания (company) Последствия налогового планирования при этом определяются организационно-правовой формой предприятия От нее зависят размер ставки налогообложения, предоставления льгот, под ющих Например, в большинстве стран отдельным обществам (акционерным компаниям или обществам с ограниченной ответственностью) предоставляются налоговые кредиты Это же касается и пред-приятий-резидентентів.

Второй компонент - себестоимость (costs) Главным элементом цены в большинстве случаев является себестоимость продукции Поэтому важное значение имеет отнесение в ее состав различных расходов, правильность т и обоснованность этого отнесения, потому что от этого зависит база налогообложения дохода (прибыли) предприятийва.

Третий компонент - конкуренты (competitors) Все предприятия в условиях рыночной экономики образуют конкурентную среду, в которой определяются цены на продукцию предприятий в зависимости от качества изделия, наличия на рынке спроса и предложения и т.д. От состояния и уровня конкуренции зависит стратегия предприятия в направлении дополнительных инвестиций в производство, развитие научно-исследовательской базы или, наоборот и, расширения фондов потребления, проведения различных финансовых операций и иін.

Четвертый компонент - потребители (consumers) Самый связь между финансовым и налоговым менеджментом проявляется через систему ценообразования Существенно, кто и в каком размере уплачивает налоги: пред иемство или потребитель Только в цене товаров отражается структура налогов и появляется реальная возможность определить соотношение налогов, которые платит предприятие, и налогов, уплачиваемых общест дан Кроме того, анализируются состояние доходов потребителей, их место в общей сумме налогов тощтощо.

Пятый компонент - каналы товарооборота (саnnels) Главное здесь - выбор эффективных каналов сбыта, определение только тех звеньев, которые необходимы и действуют эффективно Кроме того, лишние звенья увеличивают цену изделия, а также количество налогов к уплате (например, НДС) и, наконец, уменьшают спрос потребителей Вместе с тем надо отметить, что отсутствие посредников влияет на эффективность деятельности пред приятия в циломому.

Важное место в налоговом менеджменте занимает расчет налоговой нагрузки на потребителей и производителей товаров и услуг, которое зависит от стратегического и тактического налогового потенциала

Стратегический налоговый потенциал (СПП) представляет собой потенциальную налоговую базу и рассчитывается как разница между валовыми доходами (т.е. суммой выручки от реализации продукции, выполненных ра обет и оказанных услуг) и совокупными валовыми расходами СПП рассчитывается на макроуровне, то есть на уровне государства, и на микроуровнеі.

Тактический налоговый потенциал (ТПП) - это размер запланированных налоговых платежей, то есть это СПП с вычетом суммы льгот по налоговым платежам, предоставляемые налогоплательщикам В целом ТПП дает р реальную сумму налоговых платежей, на которую может рассчитывать государство при планировании своего бюджета на финансовый год при условии выполнения всеми плательщиками своих обязань.

Для анализа налоговой политики используют также такой показатель, как эластичность системы налогообложения Он рассчитывается как соотношение изменения совокупных налоговых доходов от отдельных налогов п по налоговым группам и соответствующего изменения внутреннего национального продукта Если коэффициент эластичности системы налогообложения выше единицы, то это означает, что налоговые поступления растут скорости е, чем размер валового внутреннего продукта А это приводит к тому, что доля налогов в сумме валового внутреннего продукта постепенно увеличивается Но этот показатель имеет и недостатки Так, при его раз счете не учитываются такие факторы, как темп инфляции, цены на внутреннем и внешнем рынках, региональная структура действующей системы налогообложения Но главным из них является фактор ценообразованияорення.

Для Украины большое значение при определении СПП и ТПП имеет достоверность и точность информационной базы При переходе государства на рыночные отношения была достаточно глубоко повреждена общая информационная база а существенно уменьшена статистическая отчетность, утрачен контроль за достоверностью данных и сплошностью их сбора Следствием этой ситуации стала невозможность определения некоторых показателей, характеризуют не только объемы производства, но и благосостояние населения (например, в статистических органах нет точной цифры розничного товарооборота в целом по стране) Это же касается и системы финансовых показателей как на макроуровне, так и на уровне предприств.

Для того чтобы избежать этих проблем, нужно разработать такую ??методологию статистической отчетности, которая сделала бы невозможным фальсификацию и сокрытие данных, способствуя реальной оценке состояния экономики что обеспечит реальность оценки как СПП, так и ТП.

В ситуации, которая сложилась в Украине, большое значение имеют статистическое наблюдение за социально-экономическими процессами, исследования различных альтернативных показателей из независимых источников получения инфо ормации, в том числе и из неофициальных Такое расширение источников получения информации дает возможность точнее и взвешенно принимать решение о разработке экономической и налоговой стратегии и определения по логовой политики.

Особое значение показатели социально-экономического развития государства приобретают в период экономического спада, снижения промышленного производства и сокращение валового общественного продукта В этой ситуации его размер налогового потенциала зависит от доходов предприятий и гражданамн.

Характеристика взаимодействия внешней экономической среды и системы налогообложения на макроэкономическом уровне формируется из соотношения налоговой нагрузки на одного налогоплательщика: предпр приятия, фирма, рабочий, гражданин государства Поэтому даже незначительные изменения в налоговых отношениях на государственном, то есть макроэкономическом, уровне существенно влияют на налогообложение на микроэкономическом р Ивне В связи качественные и количественные показатели деятельности предприятий напрямую влияют на размеры налогового потенциала В свою очередь, последний также зависит от оценки отдельных элементов воспроизводства ния: основного и оборотного капитала, рабочей силы, ресурсного потенциала зависимости от этого формируются размеры амортизационных отчислений, объемы оборотного капитала, заработная плата, прибыли зауток.

Следовательно, налоговый потенциал является важной составляющей налогового менеджмента как на макроэкономическом, так и на микроэкономическом уровне Его размер зависит от различных факторов, которые можно объединить в следующие г группы:

1 Вещественные факторы производства - основные производственные фонды (в первую очередь их активная часть), фонды производственной инфраструктуры (пассивная часть), производственные запасы

2 Трудовые факторы производства - рабочая сила в количественном и качественном выражении, заработная плата, доходы рабочих и т.д.

3 Совокупность управленческих действий по всех его составляющих элементов - статистический и бухгалтерский учет, те, кто принимает управленческие решения, и др.

Это главные элементы внутренней налоговой среды Кроме того, надо учесть и факторы внешней среды, прежде всего информацию, банковскую и кредитную политику и т.д.

|