<< Содержание < Предыдущая Следующая

Раздел 2 КОНЦЕПТУАЛЬНЫЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ НАЛОГОВОГО МЕНЕДЖМЕНТА

21 Теоретические основы налогового менеджмента

Налоговый менеджмент является составляющей всей налоговой политики как на уровне государства, так и региона, отрасли, предприятия, гражданина Налоговый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с выбором налоговой системы, расчетом налоговых платежей, постоянным контролем за их осуществлением

Налоговый менеджмент охватывает три уровня налоговой политики

1 Государственный налоговый менеджмент Он охватывает сферу государственной налоговой политики ее целью является организация такой налоговой системы, которая бы удовлетворяла, с другой стороны, все или большинство финансовых потребностей государства, а с другой - она ??не должна быть обременительной для налогоплательщиков Менеджмент этого уровня должен осуществляться в зависимости от экономической и финансовой стратегии государства и в соответствии с разработанной налоговой стратегиигії.

2 Налоговый менеджмент предприятия Его задачей является разработка налоговой политики предприятия в зависимости от экономической стратегии и направлений деятельности, а также определение такой системы налогов, которая бы позволила получать самых пре льши прибыли при оптимальности налоговых платежей по всех уровней бюджетной политики.

3 Налоговый менеджмент граждан Сфера его применения - налоговые платежи конкретных граждан, имеющих частный характер, а также выбор такой системы уплаты налогов, наиболее повышала бы бы уровень благосостояния граждан (например, налоги на имущество, собственность, землю и т.д.) Эта область также включает направления деятельности граждан, когда они не образуют какого-то предприятия или другой организационно й структуры, а осуществляют свою деятельность и получают за это деньги (например, надомничества, выращивание овощей на приусадебном участке с последующей реализацией их и др.ін.).

Цель государственного налогового менеджмента - это осуществление и выполнение налоговой политики государства, сбора налогов и контроля за их получением Налоговый менеджмент выполняет следующие задачи:

1 Создание законодательной базы, которая отвечала бы требованиям как государственной политики, так и стремлением налогоплательщиков Главным при этом должно быть ее стабильность

2 Образование, согласно законодательной базы, нормативной базы, которая регулировала бы формы и виды налоговых платежей предприятий с учетом условий, состоящих на данный момент прежде всего это касается ся разработки методики расчета налоговых платежей, порядка их уплаты При этом должна быть относительное постоянство этой базази.

3 Образование системы налоговых институтов, обслуживающих деятельность предприятий и определение системы требований, границ сферы деятельности и влияния на налогоплательщиков

4 Образование системы штрафных санкций, с одной стороны, по тем плательщикам, которые нарушают правила и порядок уплаты налогов, а с другой - к руководителям финансовых органов, превышают свои повноваж ния При этом должны быть порядок и определена методика возмещения налогоплательщикам тех потерь, понесенных при принятии решений руководством налоговых органеів.

5 Образование эффективной системы контроля за налоговой системой на уровне государства

Налоговый менеджмент должен отвечать особым требованиям, которые являются обязательными при его организации и проведении на практике они имеют форму принципов, от которых зависит и эффективность налогового в менеджмента (рис. 11).

Рис 1 Принципы налогового менеджмента

1 Единство и взаимодействие с другими системами в общем управлении

Налоговый менеджмент должен быть интегрирован в экономическую и функциональную систему, поскольку любое решение, касающееся уплаты налогов, влияет на общее финансовое состояние плательщика, полученного ния чистой прибыли и эффективность его финансовой деятельности Налоговый менеджмент может также определять выбор видов хозяйственной деятельности (особенно тех, которые имеют льготное налогообложение), возможны во инвестиционного развития как на предприятии, так и в государстве в целом Налоговый менеджмент определяет также систему стимулирования труда рабочих и их заинтересованность в результатах труда и др. То есть налоговый менеджмент должен быть частью единой системы управления предприятием и быть интегрированным в эту системему.

2 Комплексный характер принятия решений по вопросам налогообложения Все управленческие решения должны приниматься с учетом действия всей системы управления предприятием и ее времени Так, принятие временного в решение об уплате налога может в итоге привести к убыткам Например, неправильное отнесение затрат на себестоимость (когда они должны быть возмещены за счет прибыли) приводит к убыв ения базы прибыли предприятия и к наложению на него штрафных санкций Итак, получение временного эффекта в дальнейшем приводит к убыткам Этот принцип предполагает ориентацию управленческих ских решений налогового менеджмента на конечный результат и достижение цели плательщикатника.

3 Динамизм налогового менеджмента Актуальность этого принципа определяется различными факторами

Во-первых, нестабильностью законодательства по вопросам налогообложения Так, в законы по налогам почти каждую неделю Верховной Радой Украины вносятся поправки А в некоторых случаях (например, 3аК кон о налогообложении прибыли предприятий, НДС) изменения вносятся и в принятые ранее решенияня.

Во-вторых, в условиях рыночной экономики и переходного периода постоянно изменяются как внешние, так и внутренние факторы влияния на экономику - уровень инфляции, доходы населения и его благосостояние, конъюнктив тура рынка, отношение к Украине других государств и т.п. Поэтому при принятии управленческих решений по налоговой политике нужно учитывать условия, которые сложились Кроме того, надо иметь в виду, что любое, даже лучше, решение нельзя с таким же успехом реализовать еще раз иого нужно как минимум модифицировать или принять др.нше.

4 Многовариантность подходов при принятии управленческих решений Налоговый менеджмент, как и любой менеджмент, предусматривает при разработке много вариантов для того, чтобы была возможность выбора найперс спективнишого, эффективного и благоприятного для данных условий решение Для этого предусматривается разработка критериев оценки решения и определяются их параметры При разработке надо пользоваться как общими критериям, так и такими, которые определяются непосредственно на предприятияхстві.

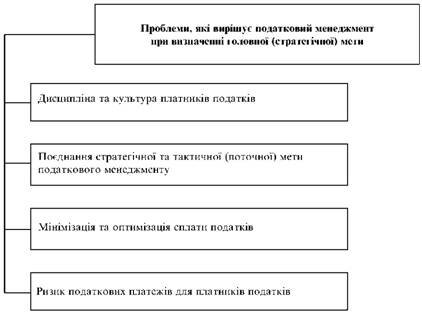

Главная цель налогового менеджмента предприятия - обеспечение ему оптимальных налоговых платежей с учетом действующего законодательства При этом нужно обратить внимание на решение нескольких проблем м (рис. 22).

Дисциплина и культура налогоплательщиков Большинство руководителей предприятий (как в Украине, так и за рубежом) считают налоги потерями для своего бизнеса Но налоговые взыскания, по сути, является пла

Рис 2 Проблемы при определении главной цели налогового менеджмента

той за возможность жить и действовать в условиях цивилизованного общества Поэтому и дисциплина уплаты налогов определяет степень цивилизованности государства, а это влияет и на определение главной цели общества Та а, в странах с развитой рыночной экономикой для среднесрочная статистических плательщика не существует проблемы уплаты налогов: налоги надо платить однозначно Но если есть возможность, то предприятие разрабатывает меры по уменьшению их размера за счет льгот, предоставляемых государством К сожалению, в Украине большинство руководителей предприятий ставит целью вообще не платить налоги (при этом они сознательно Идут ь нарушение действующего законодательстватва).

Сочетание стратегического и тактического (текущего) целей налогового менеджмента Между ними могут быть и противоречия В некоторых случаях уменьшение уплаты налогов может в дальнейшем привести к увеличению их х общей суммы в конце стратегического периода Например, ложный расчет амортизационных отчислений в конце отчетного периода порождает сокращение базы прибыли и приводит к штра фних санкций в будущейому.

Минимизация и оптимизация уплаты налогов Эта проблема тесно связана с общей политикой предприятия Так, уменьшение налогов за счет сокращения объемов деятельности при сохранении или увеличении размеров полученной прибыли в современных условиях (уменьшение налога на добавленную стоимость, на инновации, земельного налога) может, в конце концов, увеличить прямые налоги (тот же налог на прибыль), если изделие реализуется по высокой цене с высокой доходностью есть в некоторых случаях выгоднее является оптимизация налоговых платежей (вложения части прибыли в инвестирование, расширение производства, чем спрямовування ее на стимулирование труда) При решении этой проблемы мы не рассматриваем случаев, когда минимизация налогов происходит за счет сознательного временного снижения базы налогообложения или других нарушений законодательства (даже если во но не имеет уголовного характераеру).

Риск налоговых платежей для налогоплательщиков Прежде всего это риск, связанный с изменениями налогового законодательства При этом нужно иметь в виду, что они могут происходить как на уровне высших государственных законодательных орган нов (изменения законов Верховной Радой Украины, нормативной базы на уровне правительства Украины, отдельных министерств и ведомств), так и на местном уровне, причем последний для большинства налогоплательщиков является наиб ильш рискованноим.

В процессе реализации главной цели налоговый менеджмент предприятия решает следующие основные задачи (рис. 3):

|