<< Содержание < Предыдущая

44 Порядок и способы уплаты налогов

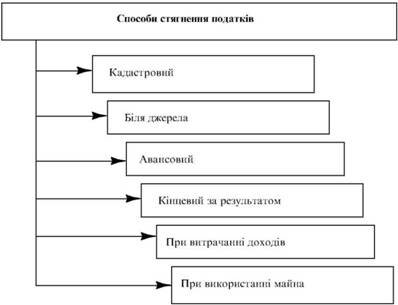

В мировой практике определяют несколько способов и методов взимания налогов (рис. 27)

Порядок расчета и уплаты налогов определяется соответствующими законами и методическими рекомендациями к этим законам Расчет налога делает непосредственно плательщик, он же несет ответствен

Рис 27 Классификация способов взимания налогов

дальность размера расчета Конкретный способ уплаты налога определяется действующим законодательством

Кадастровый способ предполагает использование кадастров, т.е. реестров, которые состоят из перечня типичных объектов (доходы, земля), которые классифицируются по внешним признакам Это позволяет определить и среднюю доходность объекта обложения К внешним признакам относятсяь:

• при уплате земельного налога - размер участка налогообложения, количество живности, удаленность от транспортных путей, рынков сбыта и т.д.;

• при промышленном налога - мощность предприятия, количество станков, численность работников

Средняя доходность объекта при этом может значительно отклоняться от действительной Этот способ предполагает наличие поземельного, имущественного, промышленного кадастра и применяется при слабом развитии налогово ного аппарата Кадастровый способ имеет и существенные недостаткии:

• образование соответствующих кадастров требует длительного времени, и это приводит к росту расходов на взимание налогов;

• установление некоторого уровня доходности приводит к регрессивности налогообложения;

• определены данные кадастровых оценок быстро стареют результате дифференциации имущества и доходов налогоплательщиков

В современных условиях этот способ в Украине не применяется Он используется в других странах для определения прежде местных налогов

биина источники Уплата налога осуществляется непосредственно при оплате дохода плательщика Так, например, происходит уплата подоходного налога с граждан Украины Налог взимается предприятием (т.е. юридическим или физическим лицом при выдаче наемному работнику заработной платы или иного дохода) Это же касается и уплаты сбора на обязательное пенсионное страхование и страхование на случай безроб иття Уплата налога до получения дохода работником исключает возможность уклонения от уплаты налога, так как его расчет производится централизованно бухгалтерией предприятийємства.

Авансовый способ Сущность этого способа заключается в том, что налогоплательщик уплачивает его долями в течение всего налогового периода Конечная уплата налога происходит в конце налогового срока Ро ОЗМиР доли, выплачиваемая в качестве аванса, определяется на основанииві:

• общего размера уплаты налога за предыдущий период (например, при расчете ежемесячного размера оплаты за основу принимается общий размер налога за предыдущий квартал);

• налоговых платежей в плановом периоде (при этом размеры оплаты, как правило, устанавливаются в равных долях);

• размера авансового платежа, определяется налоговым органом, налоговым инспектором, о чем он извещает письменно налогоплательщика

При этом способе обязательно устанавливается конечный срок полной уплаты налога, которого должен придерживаться плательщик

Конечный по результатам Этот способ предусматривает уплату налога с одновременным заполнением налоговой декларации и сдачей ее в налоговые органы В налоговой декларации налогоплательщик отчитывается о своих дох ходы на основании бухгалтерской и финансовой отчетности При этом способе определяются два варианта: 1 Налогоплательщик заполняет декларацию и подает ее в налоговый орган, который и определяет конечный разм ир налога в уплатлати.

2 Налогоплательщик самостоятельно, согласно налоговой декларации, определяет размер оплаты и до сдачи налоговой декларации платит налог и одновременно подает в налоговую администрацию документ об уплате п налога и налоговой декларациию.

В Украине этот способ применяется как при налогообложении физических лиц (при уплате подоходного налога с граждан в конце года, которые, кроме основной работы, работают в других местах), так и для юридич ческих лиц (например, при уплате налога на прибыль, НДС.

Оценка объекта на основании налоговой декларации свидетельствует о высоком уровне развития товарно-денежных отношений и бухгалтерского и статистического учета При этом создаются условия для уклонения от уплаты налога К тому же ослабляется финансовый контроль, потому что предприниматели скрывают информацииію.

При расходовании доходов Этот способ применяется при косвенном обложении налогами, когда они входят в цену изделия и оплачиваются конечными потребителями при покупке товаров и изделий (например, НДС или акцизный сбор).

При использовании имущества Эти налоги уплачиваются, как правило, ежегодно с дохода налогоплательщика (например, с владельцев транспортных средств, земельный налог и т.п.)

Контрольные вопросы

1 Система налогообложения и ее сущность

2 Налоговая база и ее характеристика

3 Принципы построения системы налогообложения и особенности применение в Украине

4 Закона, которые нужно учитывать при построении системы налогообложения

5 Целевые установки при построении системы налогообложения

6 Налоги и их сущность и значение в финансовой системе Украины

7 Функции налогов

8 Место налогов в финансовой системе предприятия

9 Перемещение налогов между субъектами системы налогообложения

10 Классификация налогов по различным признакам

11 Налоговое право как составная финансового права

12 Налоговые правоотношения и их сущность

13 Субъективное налоговое право и его содержание

14 Принципы и методы налогового права

15 Налоговые законы: их виды и содержание

16 Плата, отчисления, налоги и их характеристика

17 Элементы налогового права и сроки налогового права

18 Ставки налогообложения и их виды

19 Порядок уплаты налогов и их содержание

20 Кадастровый способ уплаты налогов и их содержание

21 Способ уплаты налога у источника

22 Авансовый способ уплаты налогов

23 Способ уплаты налога согласно представленной налоговой декларации

|